Содержание

-

История

- Марксистский взгляд: эластичная валюта и теория кризиса

- До Федеральной резервной системы: Национальная банковская система и Нью-Йоркский клиринговый дом

- Необходимость: кризис 1907 года

- Морган-наладчик

- Остров Джекилл и создание Федеральной резервной системы

- Кампания по связям с общественностью

- Проход

- Ранние годы

- Структура и полномочия

- Ссылки

Федеральная резервная система — центральный банк Соединённых Штатов. Как и большинство центральных банков, она обеспечивает экстренную ликвидность для смягчения последствий капиталистических кризисов. Как и все центральные банки, она находится в частной собственности. В частности, Рокфеллеры и Морганы сыграли важную роль в её создании, и по состоянию на 2018 год Citibank (Рокфеллер) и JP Morgan Chase (Морган) являются двумя крупнейшими акционерами ФРС Нью-Йорка, владея в совокупности более чем 70% акций.[1]

История

1.1. Марксистский взгляд: эластичная валюта и теория кризиса

[Н]а денежном рынке также могут возникать собственные кризисы (полностью или в основном не связанные с промышленными беспорядками) .... В связи с этим ещё многое предстоит выяснить и исследовать, особенно за последние двадцать лет. — Энгельс, письмо Конраду Шмидту: Лондон, 27 октября 1890 г.

Маркс вывел возможность общего кризиса из асимметрии, скрытой в самом процессе расширения капитала. А именно, возможность того, что "предложение всех товаров может быть больше, чем спрос на все товары, поскольку спрос на общий товар, деньги, меновую стоимость, больше, чем спрос на все отдельные товары". (Маркс-Энджейчитатель Л.С., теория кризиса) Во времена кризиса денег становится мало, и это губит тех, кто попался на удочку (с товарами). За всем этим стоит необходимость в том, чтобы стоимость для своего расширения должна непрерывно трансформироваться между потребительной и меновой стоимостью, и только при переходе от товара к деньгам может возникнуть прибавочная стоимость.Таким образом, в M-C-M' C-M' является критическим переходом, и проблема, которая возникает снова и снова, заключается в том, что C не может стать M' без разорения бесчисленного количества капиталистов. Всё это происходит в условиях падения прибыли. «Постепенный рост»постоянного капитала по отношению к переменному капиталу должен неизбежно привести к постепенному падению общей нормы прибыли. В третьем томе "Капитала" Маркс обрисовал в общих чертах несколько "противодействующих факторов", с помощью которых капиталисты могли бы избежать этой дилеммы - хотя бы на время. Мой тезис здесь заключается в том, что смягчающиероль, которую играют центральные банки, следует понимать как такое "противодействующее влияние", непризнанное Марксом. Неважно, принимает ли это форму прямой покупки активов и финансовой помощи или эластичного денежного предложения — основная функция заключается в обеспечении покупки тех товаров, которые, если бы рынок оставался «свободным», не могли бы быть проданы без ущерба для экономики.

В той мере, в какой платежи уравновешивают друг друга, деньги функционируют лишь в идеальном качестве расчётных денег, в качестве меры стоимости. В той мере, в какой необходимо производить фактические платежи, деньги служат не в качестве средства обращения, не в качестве простого промежуточного звена при обмене товаров, а в качестве индивидуального воплощения общественного труда, в качестве независимой формы существования меновой стоимости, в качестве всеобщего товара. Это противоречие достигает апогея на тех фазах промышленных и торговых кризисов, которые известны как денежные кризисы. Такой кризис возникает только там, где полностью сформировалась постоянно удлиняющаяся цепочка платежей и искусственная система их урегулирования. Всякий раз, когда происходит общее и масштабное нарушение этого механизма, независимо от его причины, деньги внезапно и немедленно превращаются из идеальной формы расчётных денег в наличные. Обычные товары больше не могут их заменить. Потребительная стоимость товаров обесценивается, а их стоимость исчезает в присутствии собственной независимой от них стоимости.Накануне кризиса буржуа, преисполненный самодовольства, порождённого опьяняющим процветанием, объявляет деньги пустым воображением. Только товары - это деньги. Но теперь повсюду раздается крик: только деньги - это товар! Как олень жаждет пресной воды, так и его душа жаждет денег, единственного богатства. В условиях кризиса противоположность между товарами и их формой стоимости, деньгами, обостряется до абсолютного противоречия. Следовательно, в таких случаях форма, в которой появляются деньги, не имеет значения. Денежный голод продолжается, независимо от того, производятся ли платежи золотом или кредитными деньгами, такими как банкноты.[2]

Переменное денежное предложение позволяет вливать ликвидность, что позволяет избежать описанного выше сбоя в платёжной системе. Во время кризиса никто не расстаётся с деньгами, чтобы купить товары, которые должны циркулировать, и поэтому весь цикл прерывается. При эластичном валютном режиме такой кризис будет преодолён вливанием искусственной ликвидности. Это своего рода сердечно-лёгочная реанимация экономического организма — кровь перестаёт циркулировать, но внешнее давление может снова запустить её.

Это всего лишь временная мера, которая была необходима, чтобы не допустить безудержной инфляции, нежелательной в то время. Идея заключалась в том, что «эластичная валюта» будет самоликвидироваться по мере того, как предприятия и банки будут выплачивать свои кредиты, возвращая её в федеральный резерв, где она будет выведена из обращения. Это позволяет капиталу справляться с кризисами в каждом конкретном случае, но как быть с падением прибыли в целом? Теоретически, падение нормы прибыли должно продолжаться, и в конечном итоге, какими бы изощренными ни были методы борьбы с отдельными кризисами, ситуация должна стать неприемлемой. В какой-то моменттаким образом, поскольку норма прибыли продолжает снижаться, "эластичная" валюта больше не может растягиваться. Но после Первой мировой войны золотой стандарт был фактически разрушен, и с 1971 года даже формальное притворство в виде «эластичности» (растяжения по отношению к золоту) было отброшено. Как объяснило в 90-х годах почтенное собрание буржуазных простаков встревоженному из-за финансовых проблем конгрессу, отказ от увеличения долга США «может усугубить экономический спад, вызвав ещё большую потерю рабочих мест, производства и доходов».[3] Другими словами, долг США (мировая денежная масса) должен постоянно увеличиваться — альтернативой является затяжной глобальный капиталистический кризис.

1.2. До Федеральной резервной системы: Национальная банковская система и Нью-Йоркский клиринговый дом

С 1863 года Америка работала по принципу Национальной банковской системы, настоящей реликвии. Мнимая децентрализация оставляла банки по всей стране на милость Нью-Йорка. Созданная министром финансов Сэлмоном Чейзом в разгар Гражданской войны, система требовала, чтобы банки, участвующие в ней, инвестировали в пропорциональном объёме в государственные облигации, размещённые в казначействе в качестве залога, для выпуска банкнот. Чейз хотел заставить банки инвестировать в государственные облигации, чтобы финансировать войну, и в том отчаянном контексте, для достижения этой конкретной цели, система работала достаточно хорошо. Но полвека спустя она превратилась в громоздкого и негибкого гиганта. Валюта была неэластичной, поскольку могла расширяться только за счёт инвестиций в государственные облигации, не имея никакого отношения к уровню торговли. Строгие резервные требования удерживали 25% депозитов в Нью-Йорке, а аналогичные ограничения для других банков делали резервы практически неподвижными. Наверху ничего не было, поскольку банки-участники действовали в своих интересах. Во времена кризиса валюта оставалась неэластичной, строгие требования удерживали существующие резервы на месте, и не было центрального регулятора, ничего, что могло бы скоординировать систему для принятия ответных мер.

Де-юре, система была бесхозной и не имела доступа к эластичной валюте. Де-факто, ситуация осложнялась наличием Нью-Йоркского клирингового дома. Уже к 1860 году «десять крупнейших банков Нью-Йорка [владели] 46% всех банковских активов города». Эта продолжающаяся концентрация капитала нашла отражение в явной организации банковской системы Нью-Йорка в 1850-х годах в форме Нью-Йоркской клиринговой палаты, основанной в 1853 году. Первоначально организованная для виртуализации денежных переводов, клиринговая палата «вскоре превратилась во взаимное объединение, способное развивать и обеспечивать сотрудничество между городскими банками… контролируемое комитетом, состоящим из пяти банковских служащих, обычно представляющих каждый из самых влиятельных банков города… регулирующим приём и исключение членов клиринговой палаты».[4]

К 1907 году организация функционировала в этом вакууме как неофициальный «банковский банк». Она занималась ежедневным обменом чеками между банками и, что более важно, объединяла банковские резервы участников и выпускала валюту на случай чрезвычайных ситуаций («кредитные сертификаты») для смягчения последствий кризисов.[5]Обладая такой властью, они могли диктовать условия более мелким банкам во время кризисов. Отказать им в услугах в такой ситуации означало уничтожить их, и они это знали. Обладая такой властью, клиринговая палата, «в которой доминировали более консервативные и прочно укоренившиеся учреждения, находившиеся либо в сфере влияния Моргана, либо в сфере влияния Национального городского банка [Рокфеллера]», навязала Нью-Йорку порядок, благоприятствовавший финансированию истеблишмента.[6]

1.3. Необходимость: кризис 1907 года

Несмотря на ворчание некоторых банкиров, вопрос о валютно-банковской реформе можно было отложить до тех пор, пока экономические условия позволяли его игнорировать. После кризиса 1907 года банкиры как класс больше не могли его игнорировать. Как это часто бывает, за крахом последовал период лихорадочных спекуляций. К осени 1906 года этот бум начал истощать запасы английского золота за Атлантикой, и Банк Англии обратил на это внимание. Как сообщил Фрэнку Вандерлипу Джеймс Стиллман, «Банк Англии крайне обеспокоен вопросом экспорта золота». [7] Позже той же осенью Банк Англии опустил молот.

Лондон повысил процентную ставку с 3,5 до 6 процентов. Рейхсбанк в Берлине также повысил ставки. Поскольку международный капитал всегда направляется туда, где доходность выше, эти действия неизбежно побудили инвесторов отправить своё золото обратно через Атлантику. Банк Англии ещё больше изолировал метрополию от перегретой американской экономики, приказав британским банкам ликвидировать финансовые векселя — краткосрочные кредиты, — которые они предоставляли американским компаниям, тем самым ужесточив кредитование.[8]

Когда Коммерческий национальный банк вместе с рядом обанкротившихся трастов обратился в Расчетную палату за помощью, Расчетная палата потребовала "немедленной отставки господ. Хайнце, Морзе и Томаса от всех их банковских связей".[9] Несколько дней подряд газеты трубили о жертвах кампании по стерилизации расчетных палат. По мере того как зрелище разрасталось, публика начала сопротивляться, и началась облава на банки и банковские трасты. Американская экономика уже тогда была на пути к кризису. Непосредственно кризис был вызван неудачной попыткой Ф. Огастеса Хайнце из United Copper Company в сотрудничестве с его братом Отто и печально известным Чарльзом У. Морсом монополизировать рынок меди. В середине октября была предпринята попытка выдавить коротких продавцов, но она провалилась. Хайнце и его компания разорились.

ущерб, нанесённый этими банкротствами, вероятно, был бы ограничен, если бы Хайнце и его друзья не были не только игроками, но и банкирами. Хайнце был президентом Mercantile National Bank; Морс и Томас были его директорами... вкладчики, естественно, засомневались и начали изымать свои средства. Подозрения распространились и на сеть банков Морса. Mercantile, обнаружив, что его денежные средства утекают из-за беспокойства вкладчиков, обратился за помощью в Нью-Йоркскую клиринговую палату.[10]

Из-за того, что советы директоров этих банков и трастов были тесно связаны между собой, кризис был серьёзным. Морс был связан с Чарльзом Т. Барни из Knickerbocker Trust Company, который время от времени одалживал ему деньги. Один из крупнейших в Нью-Йорке, Knickerbocker Trust, стал мишенью для Клиринговой палаты, которая потребовала отставки руководства. Это, в сочетании с отказом Национального коммерческого банка больше не обналичивать их чеки, привело к краху траста. 21 октября руководители компании встретились в популярном ресторане, чтобы обсудить чрезвычайную ситуацию. Они решили, что только Морган может их спасти, и позвонили ему рано утром следующего дня.

1.4. Морган-наладчик

У Моргана была репутация человека, способного решать подобные проблемы. В 1893 году он практически в одиночку предотвратил подобный кризис. В 1890 году, когда в Аргентине лопнул «пузырь» Баринга, британский капитал устремился в Новый Свет, подгоняемый опасениями, что правительство США начнёт экспериментировать с биметаллической валютой.[11] В 1893 году, когда золотые резервы США истощились, Гровер Кливленд обратился к Джону Пирпонту Моргану-старшему и Огастесу Белмонту-младшему, американскому представителю лондонских Ротшильдов.[12] Они предложили ему 50 миллионов долларов под 3,75% годовых — возмутительно высокую ставку, от которой Кливленд отказался. Но в ночь на 7 февраля Морган и его свита прибыли в Белый дом. Моргану сообщили, что он не может просто так зайти к президенту Соединённых Штатов, на что Морган ответил: «Я приехал, чтобы увидеться с президентом, и я останусь здесь, пока не увижу его», — и он ждал, раскладывая пасьянс всю ночь.[13] Утром их приняли, и Кливленд сообщил им, что принято решение о публичном выпуске облигаций, в отличие от их частного плана. Морган заявил, что это невозможно, и Кливленд спросил, что он предлагает взамен.

Пирпонт разработал дерзкий план. Банки Моргана и Ротшильда в Нью-Йорке и Лондоне должны были собрать 3,5 миллиона унций золота, по крайней мере половину из Европы, в обмен на тридцатилетние золотые облигации на сумму около 65 миллионов долларов. Он также пообещал, что золото, полученное правительством, больше не будет вывозиться из страны. Это был удар ниже пояса, который озадачил финансовый мир — обещание временно манипулировать золотым рынком ... Когда 20 февраля 1895 года были предложены синдицированные облигации, они были распроданы за два часа в Лондоне и всего за двадцать две минуты в Нью-Йорке.[14]

Поэтому в 1907 году, когда нью-йоркские финансы пошатнулись, Морган казался тем, к кому можно было обратиться. Он сформировал команду лояльных ему молодых банкиров, в которую вошли Генри П. Дэвисон из Первого национального банка и Бенджамин Стронг из собственного банка Моргана Bankers Trust. Он отправил этих людей проверять бухгалтерские книги Knickerbocker и обнаружил, что они в плохом состоянии. 22 октября Knickerbocker был признан банкротом.[15]

В этот момент даже Морган почувствовал, что не справляется, и обратился за помощью к правительству. Ещё в сентябре, когда кризис был практически неизбежен, Морган напрямую обратился к Теодору Рузвельту. В то время Казначейство перевело миллионы долларов на депозиты в коммерческие банки по всей стране и попыталось ограничить вывод средств правительством. Теперь, 23 октября, Морган и другие банкиры встретились в отеле на Манхэттене с министром финансов Джорджем Б. Кортелом, и на следующий день Кортел предоставил Пирпонту 25 миллионов долларов из государственных средств.[15] В течение оставшейся части октября и ноября Морган совершил ряд чудес в последнюю минуту, спасая Нью-Йоркскую фондовую биржу, ряд трастовых фондов и сам Нью-Йорк. К ноябрю Казначейство снова вмешалось в ситуацию, выпустив «облигации и сертификаты на 150 миллионов долларов с низкой процентной ставкой и разрешив банкам использовать государственные ценные бумаги в качестве залога для создания новой валюты — удобное средство для быстрого увеличения денежной массы». [16] По сути, альянс между Морганом и Казначейством США пытался действовать как центральный банк, предоставляя экстренную ликвидность.

В целом, разрушения были ощутимы. Нью-йоркские трасты потеряли 48% своих вкладов.[17] 68 Фондовый рынок упал на 40%, а производство стали резко сократилось.[18] После такого кризиса стало очевидно, что нужно что-то делать. За десять лет до этого Морган и его синдикат относительно легко справились с кризисом 1893 года, но в 1907 году Моргану понадобилась поддержка казначейства США, и даже тогда всё было под вопросом. Эпоха патерналистских спасений Моргана подошла к концу, и сам Морган старел. После того как паника улеглась, сенатор Нельсон У. Олдрич заявил: «Нужно что-то делать. Возможно, не всегда с нами будет Пирпонт Морган, чтобы справиться с банковским кризисом».[19]

1.5. Остров Джекилл и создание Федеральной резервной системы

С этой целью 8 мая 1908 года в соответствии с законом Олдрича — Вриланда была учреждена Национальная денежная конвенция. Под председательством Нельсона Олдрича, республиканского кнута и самого влиятельного сенатора того времени, работа в основном велась им и экономистом А. Пиаттом Эндрю, помощником комиссии.[20] Они должны были отправиться в Европу, изучить там практику центральных банков и вернуться с планом банковской реформы для Соединённых Штатов. Морган был тесно связан с этим. В преддверии отъезда комиссии он получил зашифрованную телеграмму, в которой говорилось, что Генри П. Дэвисон будет консультировать Олдрича: «Понимается, что Дэвисон будет представлять наши взгляды и будет особенно близок к сенатору Олдричу».[21]И перед отъездом комиссии в Европу Дэвисон отправился в Англию, чтобы встретиться с Морганом, который попросил создать частный центральный банк по английской модели.[21]

Захватив его, они привезли его домой. Национальная денежная комиссия вернулась из Европы осенью 1908 года, и результаты их работы, 23 тома исследований и интервью, начали появляться осенью 1910 года. А в ноябре того же года на секретном совещании с участием представителей крупных финансовых домов по сути обсуждались функции и структура Федеральной резервной системы. Уже на Национальном денежном конгрессе такие люди, как Олдрич, понимали, что разоблачители могут раздуть шумиху из-за откровенной правды о том, что небольшой круг политических и финансовых элит планировал в одностороннем порядке изменить банковскую систему США. Олдрич в частном порядке написал, что при формировании Конгресса «моя идея, конечно, заключалась в том, что всё должно быть сделано как можно более тихо и без каких-либо публичных заявлений».[22]

Но эта встреча проходила на другом уровне секретности. Секретаршам и женам сообщили, что их начальники и мужья отправились на "утиную охоту". Полные имена не назывались. При закрытиив десять часов холодного ноябрьского вечера последние несколько пассажиров сели в последний поезд, идущий на юг, отходящий с невзрачной железнодорожной станции Нью-Джерси. Когда они начали выезжать со станции, поезд, вздрогнув, остановился и начал сдавать назад, возвращаясь на станцию. Мгновение озамешательства сменилось внезапным толчком и грохотом сцепных устройств — к хвосту поезда прицепили вагон. Но какой вагон? Когда пассажиры прибыли в пункт назначения, его уже не было.[23]

Пройдут годы, прежде чем кто-нибудь узнает, кто сел в тот вагон той ночью и куда они направлялись. Вагон принадлежал Нельсону Олдричу, а его пассажиры были настоящими сливками финансового мира. Сам Нельсон был деловым партнёром Моргана и тестем Нельсона Рокфеллера, будущего вице-президента Соединённых Штатов. Он был также политическим воротилой, республиканским кнутом из Род-Айленда, которому Теодор Рузвельт признался: «Конечно, я кланяюсь Олдричу... Я всего лишь президент, а он повидал немало президентов».[24] Лагерь Моргана представляли Бенджамин Стронг, глава Bankers Trust Моргана, и Генри П. Дэвисон, старший партнёр J. P. Morgan and Co. и правая рука Моргана во время кризиса 1907 года. Под знаменем Рокфеллера был Фрэнк Вандерлип, президент Национального городского банка Нью-Йорка. Пол Варбург, партнёр в Kuhn, Loeb & Co., представлял этот значительный интерес, а также в какой-то мере Ротшильдов — не говоря уже о самом консорциуме Варбурга, возглавляемом его братом Максом в Германии. Обладая глубокими познаниями в области банковской практики на континенте, Варбург также предоставил большую часть технических знаний. Наконец, там был А. Пиатт Эндрю, гарвардский экономист, который помогал Олдричу во время его поездки по Европе и в то время был помощником министра финансов, представляя (возможно) общественные интересы. Их целью был остров Джекилл, уединённый охотничий домик в Джорджии. С 1886 года остров принадлежал клубу «Остров Джекилл», в который входили Дж. П. Морган, Джозеф Пулитцер, Уильям К. Вандербильт и Уильям Рокфеллер.[25] Именно здесь, по сути, была создана Федеральная резервная система.

Если эта встреча кажется вам чем-то из далёкого прошлого: по состоянию на 2018 год двумя крупнейшими владельцами ФРБ Нью-Йорка были Citibank (ранее National City Bank of New York) с 42,8% акций и JPMorgan Chase (ранее JP Morgan and Co.) с 29,5% акций.[1] У обеих этих фирм были представители на острове Джекилл, и более того, финансовые дома, которые они представляли, Рокфеллера и Моргана соответственно, были главными инициаторами создания Федеральной резервной системы.

1.6. Кампания по связям с общественностью

Была только одна проблема: полное отсутствие энтузиазма по поводу их предложений за пределами узкого круга банкиров. По мнению Варбурга, «не было никаких сомнений в том, что без просвещения и мобилизации общественного мнения любой разумный план банковской реформы был обречён на провал».[5]

С этой целью банкиры сформировали и профинансировали Национальную гражданскую лигу содействия здоровому банковскому делу — общенациональную организацию по связям с общественностью, которая, [по словам Варбурга], «проводила активную образовательную и пропагандистскую кампанию за денежную реформу на принципах ... изложил яплан сенатора Олдрича". Хотя казалось, что лига возникла на низовом уровне в 1911 году, с самого начала это было "практически делом банкиров". Были предприняты большие усилия, чтобы скрыть роль Нью-Йорка в лиге, учитывая преобладающее популистское предубеждение против Уолл-стрит. Варбург понимал, что «было бы опасно начинать такое предприятие в Нью-Йорке; чтобы оно увенчалось успехом, оно должно было зародиться на Западе».[5]

С этой целью организация была профинансирована различными клиринговыми палатами. Были выделены квоты: 300 000 долларов для Нью-Йоркской клиринговой палаты, 100 000 долларов для Чикагской клиринговой палаты и остальная часть предполагаемой суммы в 500 000 долларов для других.20 Лига опубликовала 15 000 экземпляров книги «Банковская реформа» о денежной реформе. Раз в две неделитакже был основан одноименный журнал тиражом 25 000 экземпляров. Они публикуютбыло распространено 950 000 брошюр с заявлениями и речами в поддержку плана Олдрича, и газеты по всей стране заполнились "буквально миллионами колонок" копий.[5]

1.7. Проход

В 1912 году Олдрич, лидер республиканцев, представил законопроект, но потерпел поражение; однако затем законопроект был переработан и представлен Картером Глассом из Демократической партии. К концу осени 1913 года всё встало на свои места. В октябре исполнительный комитет Национальной лиги граждан закрылся, довольный тем, что «работа организации практически завершена и достигнут успех».[26]19 декабря Сенат принял законопроект, и 23 декабря 1913 года он поступил на стол Вудро Вильсону. Он настоял на одном изменении — создании Федеральной резервной системы в Вашингтоне — и подписал законопроект.[27]

1.8. Ранние годы

С появлением эластичной валюты можно было бы предотвращать капиталистические кризисы. Как напишет Форган, банкир и ключевой агитатор в Американской ассоциации банкиров, оглядываясь назад с 1922 года: "Хорошо известно, что банки поддерживали и поддерживают многие отрасли промышленности, которые были бы загнаны в тупик, нанеся ущерб всей нашей кредитной структуре, если бы не тот факт, что банки, в свою очередь, смогли получить необходимую валюту от Федеральных резервных банков путем переучета банкнот".[28] Вдобавок ко всему, пишет он, "трудно представить, как мы могли пережить бурю войны".[ 28]

↑2. Структура и полномочия

2.1. Федеральная резервная система Нью-Йорка

Реальная власть в системе принадлежит Федеральной резервной системе Нью-Йорка, которая проводит операции на открытом рынке, реализует денежно-кредитную политику и занимается всеми международными отношениями. Со временем эта концентрация власти ослабла, но незначительно.

На первом заседании правления Бенджамин Стронг, человек Моргана и участник событий на острове Джекилл, был избран управляющим. Следующие четырнадцать лет он неустанно работал вместе с Монтегю Норманом, управляющим Банка Англии с 1920 по 1944 год, над восстановлением международного золотого стандарта. Норман, как и Морганы, был коллаборационистом и членом англо-германского сообщества. Он финансировал перевооружение Германии за счёт кредитов, переводил золото с чешских на нацистские банковские счета[29] и был близким другом главы нацистского центрального банка Яльмара Шахта[30]

В 1970-х годах переработка нефтедолларов в основном осуществлялась через Федеральную резервную систему Нью-Йорка, при этом в 1978 году 30% всего портфеля Саудовской Аравии (70% их активов в США) хранилось на счёте в Федеральной резервной системе Нью-Йорка.[31] Это расстроило Артура Бёрнса, председателя Совета управляющих, который увидел в этом попытку Федеральной резервной системы Нью-Йорка восстановить своё доминирующее положение.[32]

2.2. Денежные операции

Федеральная резервная система управляет денежной массой с помощью четырёх основных рычагов, каждый из которых направлен на увеличение или уменьшение ставки федеральных фондов, то есть ставки, по которой банки выдают друг другу кредиты на один день. Именно об этом говорят, когда говорят, что ФРС «меняет процентные ставки». Эти операции направлены либо на изменение предложения, либо на изменение спроса.[33]

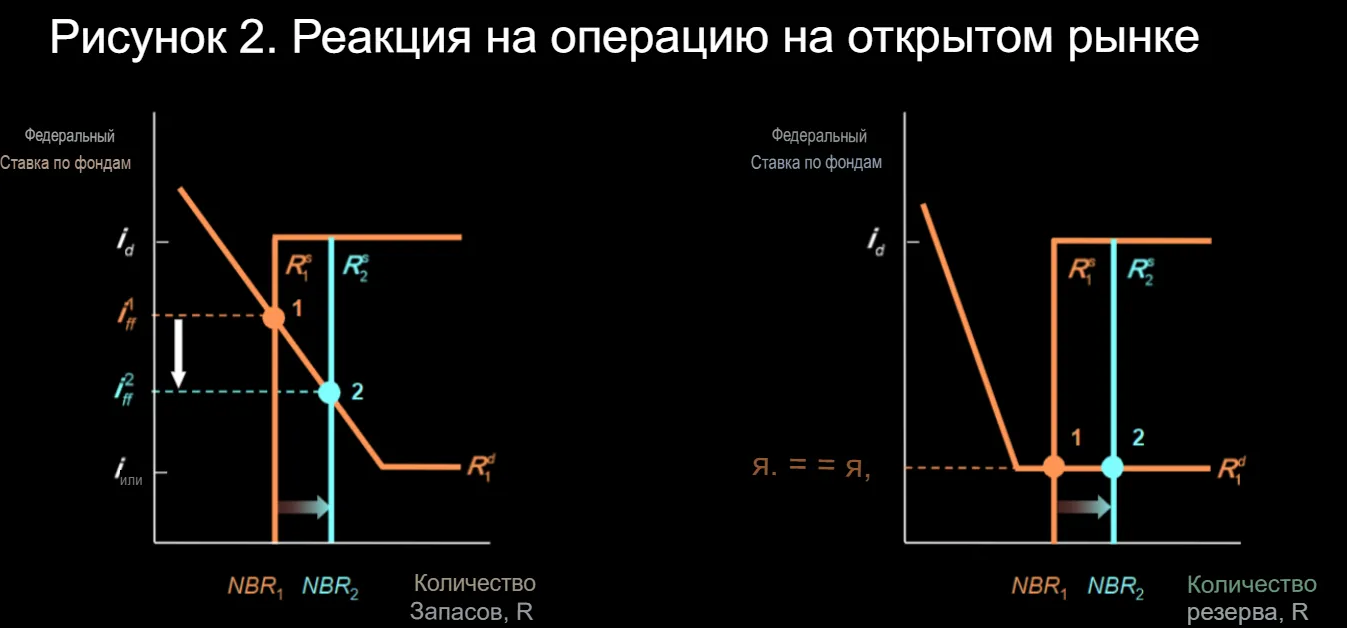

Операции на открытом рынке (поставка)

Во-первых, с 1980-х годов чаще всего используются операции на открытом рынке, проводимые Федеральным резервом Нью-Йорка под контролем Федерального комитета по операциям на открытом рынке. Первичные дилеры поддерживают связь через специальное подразделение Федерального резерва Нью-Йорка и покупают государственные облигации у ФРС с помощью TRAPS (автоматизированной системы обработки данных в торговом зале) — программного обеспечения, используемого исключительно для этих транзакций. Существует два типа операций: защитные и динамические. Защитные операции направлены на стабилизацию рынка в ответ на внешние факторы. По этой причине они обычно являются временными мерами, такими как репо или согласованные соглашения о купле-продаже. Репо - это когда ФРС покупает ценные бумаги с пониманием того, что они будут возвращены по данным в будущем, а согласованные соглашения о купле-продаже являются прямо противоположными, ФРС продает с соглашением о повторном приобретении в будущем. Динамичные операции, подобные операции Джерома Пауэла в марте 2023 года по повышению процентных ставок, проводятся тогда, когда ФРС хочет внести изменения на рынке, в данном случае для борьбы с инфляцией.

В качестве примера того, как может работать создание денег, представьте себе транзакцию между ФРС и Wells Fargo. Допустим, экономика замедляется, и ФРС хочет её ускорить. Они могут приобрести 100 государственных ценных бумаг у Wells Fargo. У Wells Fargo станет меньше государственных ценных бумаг (выпущенных по усмотрению Казначейства), а у ФРС их станет больше. В рамках федеральной резервной системы устанавливаются минимальные резервы, и банки обязаны хранить эти обязательные резервы (RR) на счёте в ФРС. Таким образом, в обмен на выпущенные правительством ценные бумаги ФРС зачисляет средства на счет, который у них есть в Банке. Просто пишет что-то в строке. Это увеличивает резервы банков, увеличивая сумму, которую они могут предоставить взаймы. В экономике это увеличивает Денежную базу (и, обязательно, Денежную массу) на 100. Если банк предпочитает хранить их в валюте, а не на депозитах, то резервы остаются прежними, но влияние на денежную базу остается тем же. В случае продаж все как раз наоборот, и денежная масса уменьшается.

На графике видно, что покупки увеличивают объём незаёмных резервов, смещая вертикальную часть кривой предложения вправо и тем самым снижая ставку по федеральным фондам, что приводит к увеличению общей ликвидности рынка. Во втором случае, поскольку ставка по федеральным фондам не может быть ниже процентной ставки по резервам, мы достигаем горизонтального участка, и это не влияет на ставку по федеральным фондам

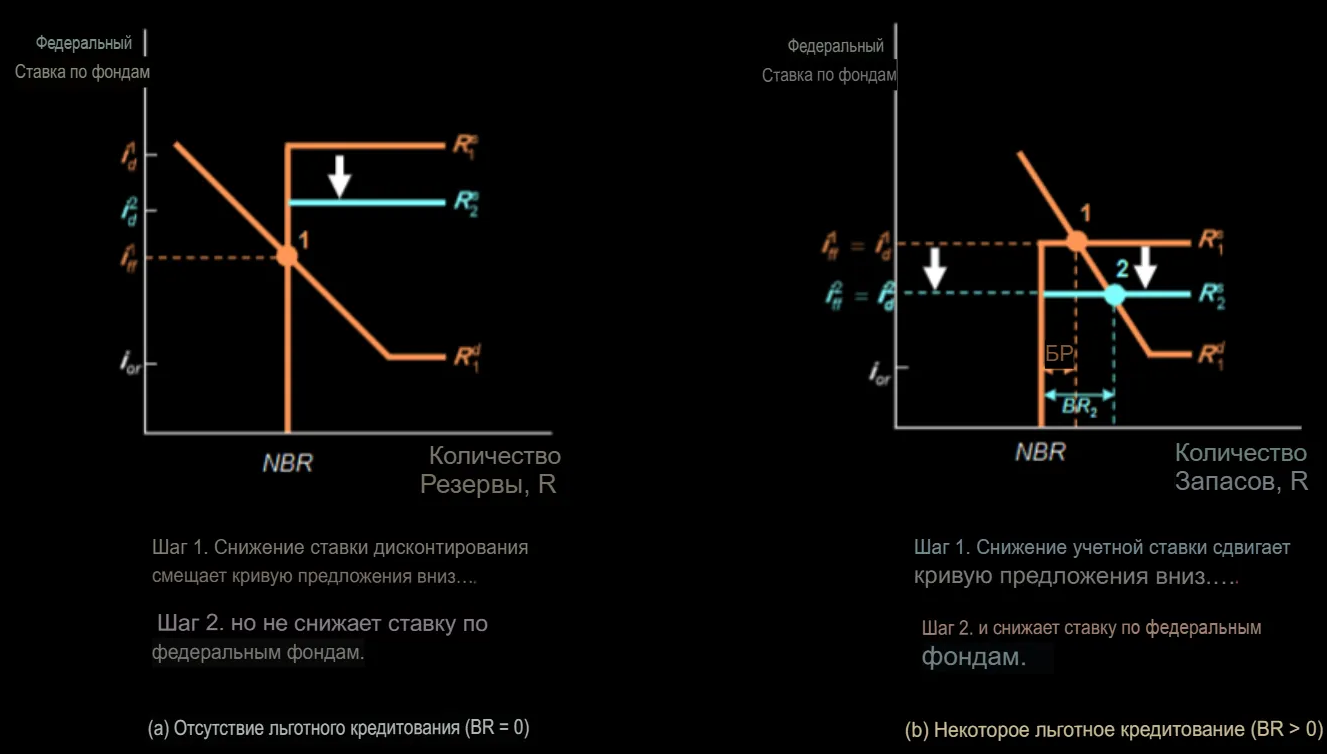

Ставка дисконтирования (предложение)

Второй метод таргетирования предложения заключается в установлении учётной ставки. Банки могут брать кредиты друг у друга или у ФРС. Если они берут кредиты друг у друга, то сталкиваются с учётной ставкой по федеральным фондам. Если они берут кредиты у ФРС, то сталкиваются с учётной ставкой. С 2003 года резервные банки устанавливают основную учётную ставку не реже одного раза в 14 дней, при этом решение принимается Советом управляющих.

Федеральные резервные банки предлагают три основные программы кредитования для депозитных учреждений: первичное кредитование, вторичное кредитование и сезонное кредитование. Первичное кредитование предлагается на очень короткий срок в качестве резервного, а не регулярного источника финансирования, и заёмщики не обязаны искать альтернативные источники средств перед подачей заявки. Вторичное кредитование также является краткосрочным и предлагается банкам, не имеющим права на получение первичного кредитования. Оно предназначено для того, чтобы вернуть людей к нормальному рыночному финансированию. Сезонный кредит доступен относительно небольшим депозитным учреждениям для удовлетворения регулярных сезонных потребностей в финансировании.

Как мы видим, учётная ставка представлена горизонтальной частью кривой предложения, и изменения здесь будут иметь эффект только в том случае, если рынок находится в состоянии, при котором желательна учётная ставка. Если это так, то снижение учётной ставки снижает ставку по федеральным фондам и наоборот.

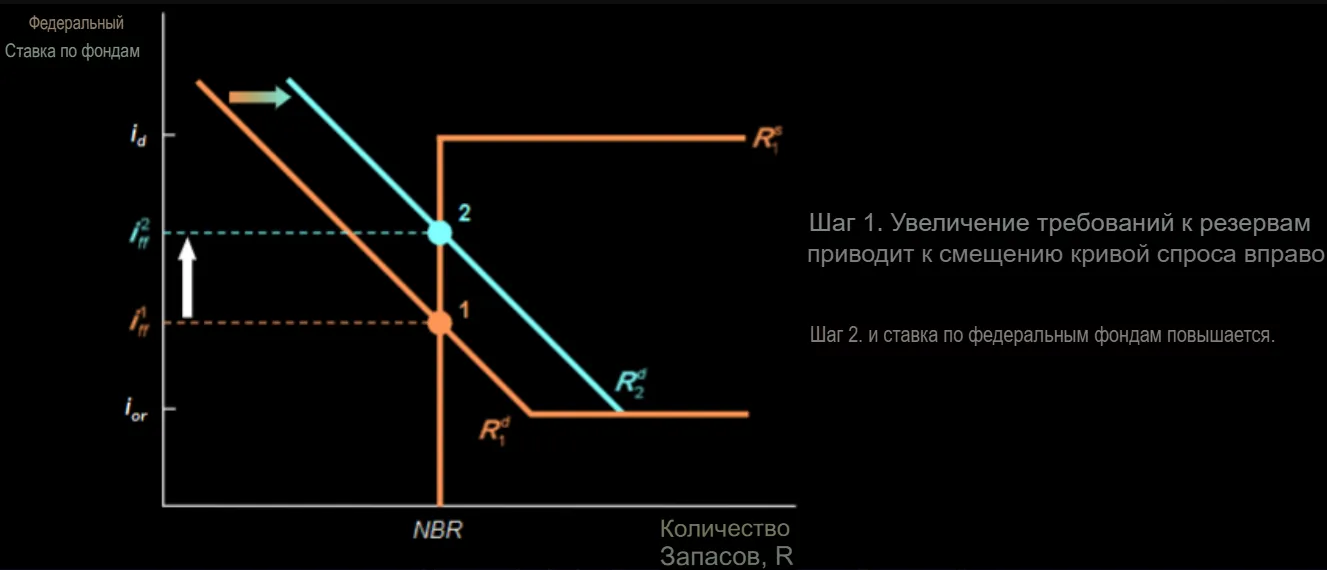

Коэффициент потребности (спрос)

Операции на открытом рынке и учётная ставка влияют на предложение, но у Федеральной резервной системы есть ещё два метода, каждый из которых влияет на спрос. Во-первых, они могут изменить норматив обязательных резервов, то есть сумму резервов, которые банки обязаны хранить в ФРС. Поскольку эти резервы нельзя использовать для инвестиций, увеличение обязательных резервов увеличивает спрос, смещает спрос на средства вправо, снижая ставку по федеральным фондам (увеличивая ликвидность), или наоборот.

Проценты по резервам (спрос)

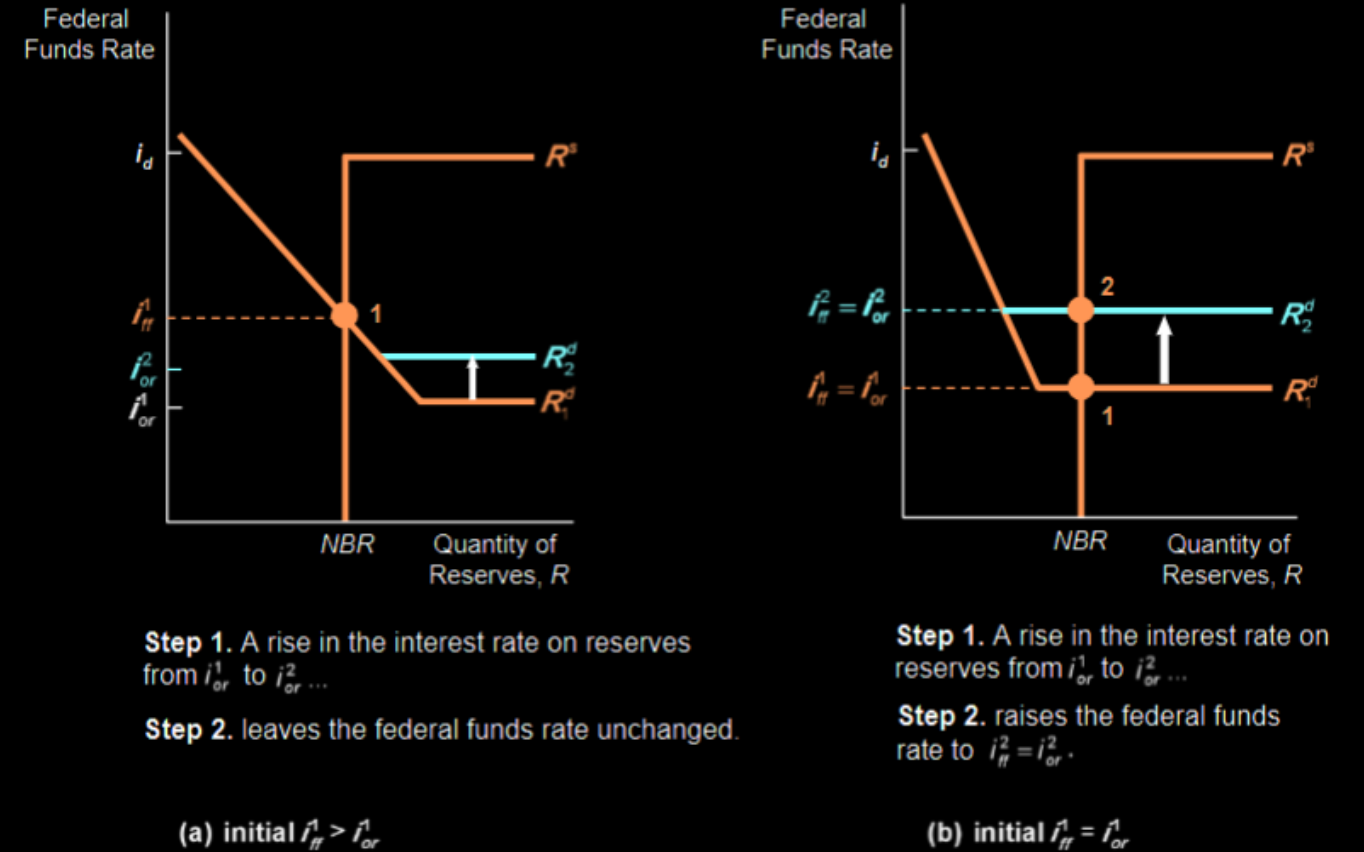

Другой способ повлиять на спрос — изменить процентную ставку по резервам. До 2008 года Федеральная резервная система не выплачивала проценты по резервам, которые банки хранили у них. Программа, впервые утверждённая Конгрессом в 2006 году и запланированная к реализации в 2011 году, была ускоренно запущена в ответ на кризис. Это соответствовало политике ФРС: скупать токсичные активы, сводя к минимуму влияние, которое это традиционно оказывало на общую ликвидность. Представители ФРС опасались, что ставка по федеральным фондам опустится ниже целевого показателя и вызовет нестабильность цен.

Чтобы избежать такого исхода, ФРС «стерилизовала» влияние вливаний ликвидности на экономику в целом: она продала банкам казначейские ценные бумаги на ту же сумму, что и вливания. Стерилизация компенсировала влияние вливаний на денежную базу и, следовательно, на общее предложение кредитов, сохраняя общее предложение резервов практически неизменным, а ставку по федеральным фондам на целевом уровне. Стерилизация rувеличила объем казначейских ценных бумаг, которые ФРС держала на своем балансе, примерно на 40 процентов за год, с более чем 790 миллиардов долларов в июле 2007 года до чуть менее 480 миллиардов долларов к июню 2008 года. Однако послеэтогокраха Lehman Brothers и спасения American International Group в сентябре 2008 года неурядицы на кредитном рынке усилились, и кредитование через новые кредитные механизмы ФРС резко возросло. ФРС больше невладела достаточным количествомказначейских ценных бумаг, чтобы стерилизовать кредитование.

Это привело к тому, что ФРС запросила полномочия для ускорения реализации политики IOR, которая была одобрена в 2006 году. Как только банки начали получать проценты по избыточным резервам, которые они держали, они стали охотнее сохранять избыточные резервы, а не пытаться избавиться от них с помощью кредитов, выдаваемых на рынке федеральных фондов, что привело бы к снижению ставки по федеральным фондам ниже целевого показателя ФРС. Когда ФРС прекратила стерилизацию своих вливаний ликвидности, денежная база (которая состоит из совокупных резервов банковской системы плюс валюта в обращении) выросла в соответствии с кредитованием ФРС — примерно с 847 миллиардов долларов в августе 2008 года до почти 2 триллионов долларов к октябрю 2009 года. Однако это не привело к пропорциональному увеличению общей денежной массы (рис. 1). Этот результат, вероятно, во многом обусловлен нежелательной ситуацией с кредитованием: банки, скорее всего, сочли более выгодным хранить избыточные резервы на своих счетах в ФРС, зарабатывая ставку IOR с нулевым риском, учитывая, что привлекательных возможностей для кредитования было мало. То, что вливание ликвидности не привело к пропорциональному увеличению денежной массы, может быть связано с возросшим спросом банков на ликвидные резервы (в отличие от индивидуального кредитования этих избыточных резервов) после финансового кризиса[34]

На графике IOR позволяет ФРС установить минимальный уровень ставки по федеральным фондам (горизонтальная линия на кривой предложения), поскольку у банков мало причин выдавать кредиты по ставкам ниже процентной ставки, которую они получают по своим резервным счетам. Ставка определяется Советом управляющих.

2.2.1. Чрезвычайные меры (2008)

Выше перечислены традиционные методы денежно-кредитной политики. В некоторых обстоятельствах они становятся недостаточными. В частности, существует так называемая проблема нулевой нижней границы. Процентные ставки по очевидным причинам не могут (обычно) быть отрицательными, поэтому по мере их приближения к нулю наступает момент, когда больше ничего нельзя сделать. Если экономика по-прежнему не реагирует, ФРС может, как это было в 2008 году, принять чрезвычайные меры. Одним из методов было продление срока дисконтных кредитов, чтобы у банков было больше времени для их погашения. Другим методом был аукцион срочных кредитов, в рамках которого ФРС выдала 3,8 триллиона долларов обеспеченных кредитов по ставкам ниже учётной ставки. Аукционы проводились ФРБ Нью-Йорка, хотя кредиты предлагались всеми двенадцатью Федеральными резервными банками. В то же время ФРС также начала масштабные покупки токсичных активов.

↑3. Ссылки

- https://www.institutionalinvestor.com/article/2bsx0wq4jdzo82fk8nhfk/culture/conspiracy-theorists-ask-who-owns-the-new-york-fed-heres-the-answer#:~:text=The%20big%20reveal%20for%20year,29,5%20процентов%20от%20общего%20числа.

- ↑ Маркс, "Капитал" V1, Глава третья: Деньги, Или Товарное обращение

- ↑ Стенограмма Конгресса, том 141, номер 27 (пятница, 10 февраля 1995 г.)https://web.archive.org/web/20240208025511/https://www.govinfo.gov/content/pkg/CREC-1995-02-10/html/CREC-1995-02-10-pt1-PgS2457.htm

- ↑ Гише, Дэвид М. «Банки Нью-Йорка и развитие национальной банковской системы в 1860–1870 годах». Американский журнал истории права 23, № 1 (январь 1979): 21. https://doi.org/10.2307/844771.

- ↑ Перейти к:5.0 5.1 5.2 5.3 Броз, Дж. Лоуренс. 1999. «Истоки Федеральной резервной системы: международные стимулы и внутренняя проблема безбилетника». Международная организация 53 (1): 39–70. https://doi.org/10.1162/002081899550805

- ↑ Аллен, Ф.Л., Дж. Моргенсон и М.К. Миллер. Повелители мира: история 1% населения Америки. Серия «Запретная полка». Open Road Integrated Media, 2017. https://books.google.com/books?id=4fwnswEACAAJ. стр. 110

- ↑ Ловенштейн, Роджер. «Банк Америки: эпическая борьба за создание Федеральной резервной системы». Нью-Йорк: Penguin Press, 2015. стр. 58

- ↑ Ловенштейн, Роджер. «Банк Америки: эпическая борьба за создание Федеральной резервной системы». Нью-Йорк: Penguin Press, 2015. стр. 59

- ↑ Аллен, Ф.Л., Дж. Моргенсон и М.К. Миллер. Повелители творения: история 1% населения Америки. Серия «Запретная полка». Open Road Integrated Media, 2017. https://books.google.com/books?id=4fwnswEACAAJ. 111

- ↑ Аллен, Ф.Л., Дж. Моргенсон и М.К. Миллер. Повелители творения: история 1% населения Америки. Серия «Запретная полка». Open Road Integrated Media, 2017. https://books.google.com/books?id=4fwnswEACAAJ. стр. 109

- ↑ Чернов, Рон. Дом Морганов, стр. 105

- ↑ Спенс, Ричард Б. Уолл-стрит и русская революция: 1905-1925, стр. 42

- ↑ Чернов, Дом Моргана, 109

- ↑ Чернов, Дом Моргана, 110

- ↑ Перейти к:15.0 15.1 Чернов, Дом Моргана. 166-67

- ↑ Грейдер, Уильям. Тайны Храма: как Федеральная резервная система управляет страной. Саймон и Шустер, 1989. стр. 278

- ↑ Ловенштейн, Роджер. «Банк Америки: эпическая борьба за создание Федеральной резервной системы». Нью-Йорк: Penguin Press, 2015. 68

- ↑ Ловенштейн, Роджер. «Банк Америки: эпическая борьба за создание Федеральной резервной системы». Нью-Йорк: Penguin Press, 2015. 71

- ↑ Чернов, «Дом Моргана», 173

- ↑ Девальд, Уильям Г. 1972. «Национальная денежно-кредитная комиссия: взгляд в прошлое».Журнал «Деньги, кредит и банки» 4 (4): 930. https://doi.org/10.2307/1991235.

- ↑ Перейти к:21.0 21.1 Чернов, «Дом Моргана», 173

- ↑ Фишер, Кит. 2022. Трубопровод проходит через него: история нефти с древних времен до Первой мировой войны. Penguin UK. 389

- ↑ Гриффин, «Существо с острова Джекилл», 4-5

- ↑ Ловенштейн, Роджер. 2015. «Банк Америки: эпическая борьба за создание Федеральной резервной системы». Нью-Йорк: Penguin Press. 43

- ↑ https://web.archive.org/web/20220127084144/https://www.jekyllisland.com/history/timeline/

- ↑ Колко, Габриэль. 1977. Триумф консерватизма: переосмысление американской истории, 1900–1916. 1. Издание в мягкой обложке Free Press. Американская история. Нью-Йорк: The Free Press. 245

- ↑ Грейдер, Уильям. 1989. Тайны Храма: как Федеральная резервная система управляет страной. Саймон и Шустер. 277

- ↑ Перейти к:28.0 28.1 Форган, Джеймс Б. 1922. «Расширение и сжатие денежной массы». Ежегодник Американской академии политических и социальных наук 99 (1): 167–73. https://doi.org/10.1177/000271622209900123.

- ↑ Блазер, Дэвид (2005). «Финансы и конец политики умиротворения: Банк Англии, национальное правительство и чешское золото». Журнал современной истории. 40 (1): 25–39.

- ↑ Форбс, Нил (2000), «Вести бизнес с нацистами»

- ↑ Дэвид Э. Спиро, Скрытая рука американской гегемонии: переработка нефтедолларов и международные рынки, 1999. стр. 113

- ↑ Дэвид Э. Спиро, Скрытая рука американской гегемонии: переработка нефтедолларов и международные рынки, 1999. стр. 108

- ↑ Мишкин, Фредерик С., и Апостолос Серлетис. Экономика денег, банковского дела и финансовых рынков. 4-е канадское изд. Торонто: Пирсон Аддисон Уэсли, 2011. (В этом разделе я опираюсь в основном на эту работу, но также на заметки, которые я делал на курсе по банковскому делу для студентов; диаграммы взяты из этого учебника)

- ↑ Влияние процентов по резервам на денежно-кредитную политику, Федеральный резервный банк Ричмонда, 2009 г. https://web.archive.org/web/20231004123632/https://www.richmondfed.org/publications/research/economic_brief/2009/eb_09-12#:~:text=On%20October%2013%2C%202006%2C%20the,%2C%20to%20October%201%2C%202008.